BALANCE GENERAL

Documento contable que muestra la situación financiera de la entidad a una fecha determinada. Consta de dos partes, activo y pasivo. En el pasivo se distingue entre recursos propios, pasivo a largo plazo y pasivo circulante. Los primeros son los fondos de la sociedad (capital social, reservas); el pasivo a largo plazo lo constituyen las deudas a largo plazo (empréstitos, obligaciones), y el pasivo circulante son capitales ajenos a corto plazo (crédito comercial, deudas). Existen diversos tipos de balance según el momento y la finalidad.Es el estado básico demostrativo de la situación financiera de una empresa, a una fecha determinada, preparado de acuerdo con los principios básicos de contabilidad gubernamental que incluye el activo, el pasivo y el capital contable.

Es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable.

Se formula de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo.

FORMAS DE PRESENTAR EL BALANCE GENERAL

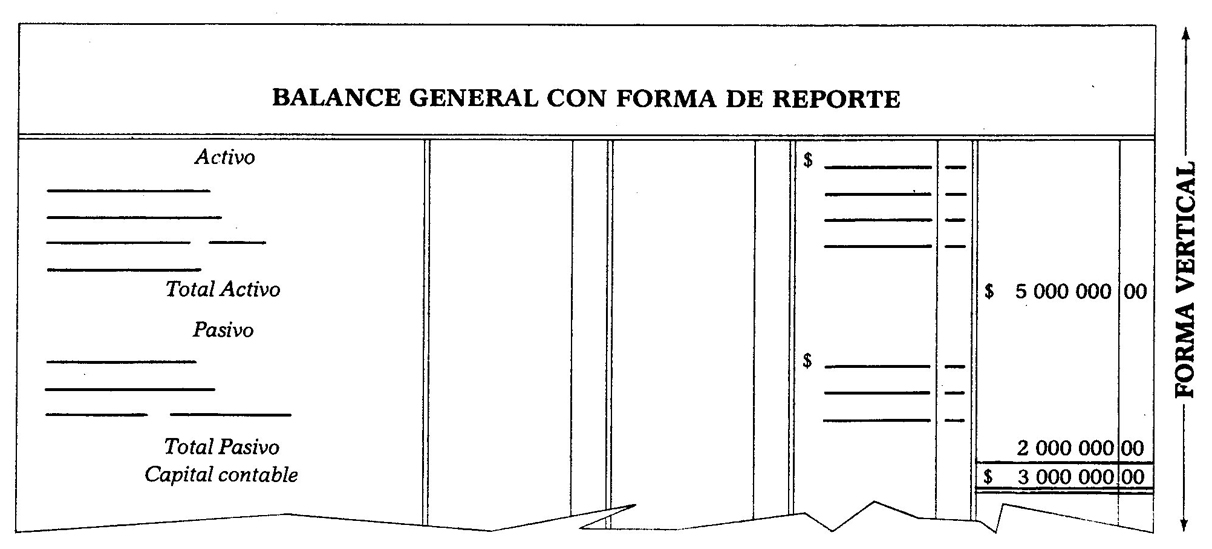

En forma de reporte.- Es una presentación vertical, mostrándose en primer lugar el activo, posteriormente el pasivo y por ultimo el capital, es decir activo menos pasivo igual a capital.

Para que el balance general tenga buena presentacion se deben observar las siguientes indicaciones:

- El nombre de la entidad se debe anotar en el centro de la hoja, en la primera línea.

- La mensión de ser balance general y la fecha se deben anotar en el centro de la hoja dejando un espacio (sangría) al principio de la segunda línea.

- Los nombres del activo, pasivo y capital contable se deben anotar en el centro del espacio destinado para anotar el nombre de las cuentas.

- El nombre de cada uno de los grupos que constituyen el activo y el pasivo se debe anotar dejando una pequeña sangría.

- El nombre de cada una de las cuentas se debe anotar al margen de la hoja, con el objeto de que no se confundan con los nombres de los grupos.

- Únicamente el signo de pesos ($) debe preceder ala pimera cantidad de cada columna, a los totales y a las cantidades que se escriben después de un corte.

- Los cortes deben abarcar toda la columna.

- Únicamente el resultado final (importe del capital contable) se corta con dos líneas horizontales.

- No se deben dejar renglones en blanco, pues la ley lo prohíbe.

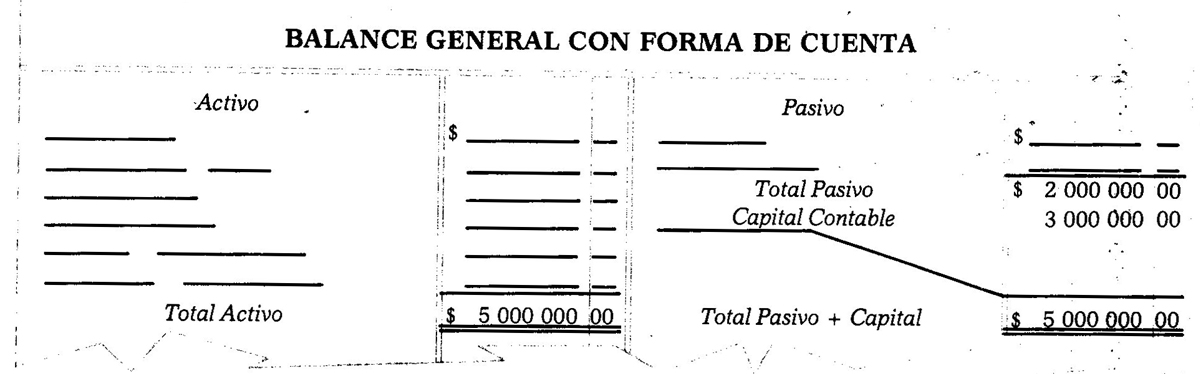

En forma de cuenta.- es la presentación más usual; se muestra el activo al lado izquierdo, el pasivo y el capital al lado derecho, es decir: activo igual a pasivo más capital.

El total del pasivo más el capital contable se deben anotar ala misma altura del total del activo.

Los renglones que queden en blanco del capital contable al total del pasivo más el capital, se deben inutilizar por medio de una línea quebrada que se conoce con el nombre de zeta.

El balance general se debe presentar al terminar el ejercicio.

No hay comentarios:

Publicar un comentario